法人市民税

法人市民税とは市内に事業所や事務所又は寮などを有する法人に納めていただく市税です。

法人税額に応じて課される「法人税割」と、資本金や従業者数に応じて課される「均等割」があります。

インフォメーション

- 申告書等のダウンロードはこちらから

- 均等割額の税率区分判定基準の改正

- 令和元年10月1日以後に開始する事業年度からの法人税割の税率改正

- 平成26年10月1日以後に開始する事業年度からの法人税割の税率改正

- 均等割の減免申請について

均等割

本市の「均等割」については、下表のとおりとなります。

| 資本金等の額 | 従業者の合計数 | 均等割額(年額) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1号 | 下記以外の法人等 | 60,000円 | |||||||||

| 2号 |

1千万円以下の法人 |

50人超 |

144,000円 |

||||||||

| 3号 |

1千万円を超え、1億円以下の法人 |

50人以下 | 156,000円 | ||||||||

| 4号 |

1千万円を超え、1億円以下の法人 |

50人超 | 180,000円 | ||||||||

| 5号 | 1億円を超え、10億円以下の法人 | 50人以下 | 192,000円 | ||||||||

| 6号 | 1億円を超え、10億円以下の法人 | 50人超 | 480,000円 | ||||||||

| 7号 | 10億円を超える法人 | 50人以下 | 492,000円 | ||||||||

| 8号 | 10億円を超え、50億円以下の法人 | 50人超 | 2,100,000円 | ||||||||

| 9号 | 50億円を超える法人 | 50人超 | 3,600,000円 | ||||||||

均等割の税率区分判定基準の改正

適用開始時期

平成27年4月1日以後に開始する事業年度から適用されます。

ただし、平成27年4月1日以後に開始する最初の事業年度又は連結事業年度に係る予定申告については、改正前の規定となります。

「資本金等の額」の改正(地方税法第292条第1項第4の5号)

本市の法人市民税均等割の税率区分としている「資本金等の額」が次のとおり改正されました。

| 区分 |

資本金等の額 |

|---|---|

|

改正前 |

法人税法に規定する資本金等の額(保険業法に規定する相互会社の場合は純資産額) |

|

改正後 |

法人税法に規定する連資本金等の額に無償増資及び無償減資等による欠損塡補の額を加減算した金額(保険業法に規定する相互会社の場合は純資産額) |

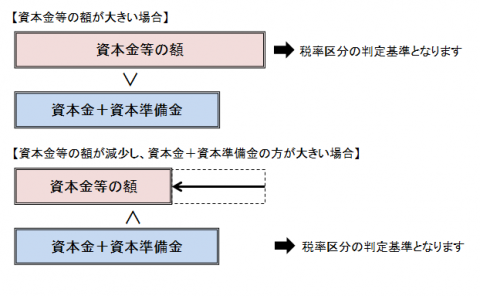

均等割の税率区分判定基準の改正(地方税法第312条第6項から第8項)

「資本金等の額」が「資本金の額及び資本準備金の額の合算額又は出資金の額」に満たない場合は、「資本金の額及び資本準備金の額の合算額又は出資金の額」が均等割の税率区分の判定基準となります。

法人税割

令和元年10月1日以後に開始した事業年度の法人税割の税率8.4%

平成26年10月1日以後に開始した事業年度の法人税割の税率12.1%

令和元年10月1日以後に開始する事業年度からの改正

趣旨

平成28年度税制改正で、地方自治体間の税源の偏在性を是正し、財政力格差の縮小を図るために、法人市民税法人税割の税率を引き下げ、その引き下げ相当分について地方法人税の税率が引き上げられました。

なお、地方法人税は国税であり、地方交付税の財源となります。

これを踏まえ、渋川市においては、法人市民税法人税割の税率を12.1%から8.4%に引き下げます。

適用開始時期

令和元年10月1日以後に開始する事業年度から適用されます。

中間申告の特例

法人市民税法人税割の税率の改正に伴い、令和元年10月1日以後に開始する最初の事業年度の予定申告額の法人税割額の算出には、「前事業年度(前連結事業年度)の法人税割額」に「3.7/前事業年度(前連結事業年度)の月数」(通常は「6/前事業年度(前連結事業年度)の月数」)を乗じて算出した額とする経過措置がとられます。

参考例は![]() 3月末決算法人・9月末決算法人の具体例(PDF形式 31キロバイト)をご覧ください。

3月末決算法人・9月末決算法人の具体例(PDF形式 31キロバイト)をご覧ください。

(注意)法人税均等割の改正はありません。

平成26年10月1日以後に開始する事業年度からの改正

趣旨

地域間の税源の偏在性を是正し、財政力格差の縮小を図るため、法人住民税法人税割を引き下げ、その引き下げ分については「地方法人税」国税とし、地方交付税の原資とすることとされました。

これを踏まえ、渋川市においては、法人市民税法人税割の税率を14.7%から12.1%に引き下げます。

適用開始時期

平成26年10月1日以後に開始する事業年度から適用されます。

中間申告の特例

法人市民税法人税割の税率の改正に伴い、平成26年10月1日以後に開始する最初の事業年度の予定申告額の法人税割額の算出には、「前事業年度(前連結事業年度)の法人税割額」に「4.7/前事業年度(前連結事業年度)の月数」(通常は「6/前事業年度(前連結事業年度)の月数」)を乗じて算出した額とする経過措置がとられます。

(注意)法人税均等割の改正はありません。

法人の設立、開設、変更等に伴う届出

渋川市内に法人等を設立、開設した場合、若しくは市内の法人等に以下の変更等があった場合には「法人異動届」に必要事項を記載して提出してください。

また、異動届提出の際には、変更事項等が確認できる書類を添付してください。

|

主な変更事項等 |

登記簿謄本 |

定款 |

その他 |

|---|---|---|---|

| 渋川市内に法人等を設立した場合

事務所等を開設した場合 |

必要 |

必要 |

|

| 法人等の名称、本店所在地、代表者、資本金等を変更した場合 |

必要 (抄本でも可) |

||

| 事業年度を変更した場合 |

必要 |

議事録等 | |

| 渋川市内の事務所等を閉鎖した場合 | |||

| 法人等が解散、清算結了した場合 |

必要 |

||

| 合併に伴い解散した場合 |

必要 |

合併契約書 | |

| 合併に伴い設立、開設した場合 |

必要 |

必要 |

合併契約書 |

納税の方法と時期

法人市民税は申告納付することになっており、確定申告書又は予定申告書(中間申告書)によって申告したときに納めていただきます。

法人市民税納付書

法人市民税の納付書をダウンロードのうえ、印刷してご利用ください。

均等割の減免申請について

詳しくは法人市民税均等割の減免申請についてをご覧ください。

法人市民税における法人番号を記載する主な手続について

法人番号は、平成27年10月以降、設立登記法人等に対して13桁の法人番号が指定され、平成28年1月から順次、社会保障・税分野の申告書及び法定調書などを提出する際に、法人番号の記載が求められます。

渋川市の法人市民税においても、各手続に応じて下記表のとおり法人番号の記載が必要となります。

| 記載開始時期 | 手続 | 申告書(様式)等 |

|---|---|---|

| 平成28年1月1日以後に開始する事業年度に係る申告から記載してください。 | 確定申告、中間申告、これらに係る修正申告 | 市町村民税の確定(中間・修正)申告書

(第20号様式) |

| 課税標準となる個別帰属法人税額又は法人税額に関する計算書

(第20号様式別表一) |

||

| 均等割額の計算に関する明細書

(第20号様式別表四の三) |

||

| 均等割申告書

(第22号の3様式) |

||

| 予定申告、これらに係る修正申告 | 予定申告書

(第20号の3様式) |

|

| 平成28年1月1日以降に提出するものから記載してください。 | 更正の請求 | 更正の請求書

(第10号の4様式) |

| 減免の申請 | 市民税減免申請書(法人用) | |

| 法人の設立・開設や異動等の届出 | 法人異動届(設立・開設・変更・解散等) |

ライフイベント