平成22年度住民税の税制改正について

平成22年度住民税の主な税制改正についての案内ページです。

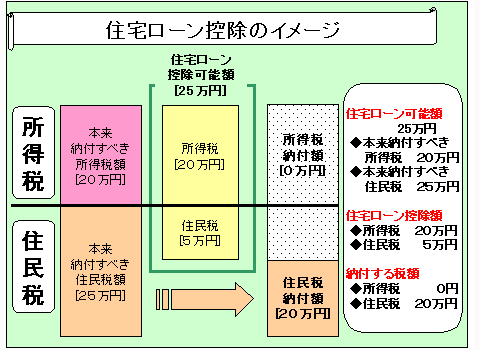

住民税の住宅ローン控除について

平成11年から平成18年の間に入居された方に対しては税源移譲に伴う住民税の住宅借入金等特別税額控除(住宅ローン控除)が適用されていましたが、この度の税制改正によって、平成21年から平成25年までに入居された方も、新たに住民税の住宅ローン控除の対象となりました。

対象者

所得税から控除しきれない住宅ローン控除がある人で、以下の年に入居した人

- 平成11年から平成18年に入居した人

- 平成21年から平成25年に入居した人

(補足)平成19年・平成20年に入居した人については『従来の方式』と『控除率を引き下げて控除期間を延長する方式(10年から15年に延長)』とを選択できる特例が設けられており、住民税から控除することはできません。

市への申告書の提出が原則不要になりました。

平成21年度分までは、住民税の住宅ローン控除の適用を受けるため、年末調整や所得税の確定申告のほかに、毎年市へ住民税の住宅ローン控除の申告書を提出する必要がありましたが、平成22年度分から原則、市への申告書の提出は不要となりました。(年末調整や所得税の確定申告は必要です。)

控除額の計算方法

次のいずれか小さい額(最高97,500円)

- 所得税の住宅ローン控除可能額のうち、所得税から控除しきれなかった額

- 所得税の課税総所得金額等の額に、5パーセントを乗じて得た額

上場株式等の配当所得及び譲渡所得に係る課税の見直し

-

上場株式等の配当所得及び譲渡所得に係る軽減税率の特例の延長

上場株式等の配当所得及び譲渡所得に係る軽減税率の特例の延長により、平成21年1月1日から平成23年12月31日まで軽減税率10パーセント(住民税3パーセント、所得税7パーセント)が適用されます。

-

上場株式等の配当所得に係る申告分離課税制度について

平成21年1月1日以後に支払いを受けるべき上場株式等の配当所得について申告する場合、納税義務者の選択により、総合課税と申告分離課税のいずれかを選択することができることとなりました。なお、総合課税か申告分離課税かの選択は配当所得の全額についてどちらかに統一しなければなりません。

((補足)補足申告分離課税を選択した場合は、配当控除の適用はありません。)

-

上場株式等に係る譲渡損失の損益通算の特例について

平成21年1月1日以後 に支払いを受けるべき上場株式等に係る配当所得について、申告分離課税を選択した場合には、配当控除は適用されませんが上場株式等に係る譲渡損失との間で損益通算を行なうことが可能となります。

土地等の長期譲渡所得に係る特別控除について

個人が、平成21年1月1日から平成22年12月31日までの間に取得した国内にある土地等で、その年の1月1日において所有期間が5年を超えるものの譲渡をした場合には、その年中の当該譲渡に係る譲渡所得の金額から1,000万円(1,000万円に満たない場合はその金額)が控除されます。

65歳未満で公的年金等に係る所得を有する給与所得者の徴収方法の改正

4月1日において65歳未満で給与所得に係る住民税が給与から天引き(特別徴収)になっている場合、年金所得に係る住民税も併せて給与から天引きいたします。

ただし、納税者から申し出があった場合、平成22年度の住民税(市県民税)に限り、年金所得に係る住民税を給与から天引きではなく自分で納付する方法(普通徴収)に変更することができます。(受付は終了しました。)

ライフイベント