平成21年度住民税の税制改正について

平成21年度住民税の主な税制改正についての案内ページです。

公的年金からの特別徴収制度が導入されます

平成21年10月以降に支払われる公的年金から住民税が特別徴収(天引き)されるようになります。これにより、金融機関等に出向いて納付する手間がなくなります。

この制度は徴収方法を変更するもので、新たな負担を求めるものではありません。

対象となる人

毎年4月1日現在において65歳以上の老齢基礎年金等を受給されている人。ただし、次に該当する場合は除きます。

- 老齢基礎年金が18万円未満の人

- 特別徴収(天引き)となる住民税額が老齢基礎年金額を超える人

(補足)4月2日以降65歳になった場合は翌年10月から特別徴収が開始となります。

実施時期

平成21年10月支給分から実施します。

特別徴収の時期及び徴収方法

特別徴収が開始される年度と2年目以降では徴収の方法に違いがあります。

|

時期 |

徴収方法 |

納期 |

税額 |

納付額 |

|---|---|---|---|---|

|

上半期 |

普通徴収 |

6月 |

年税額の4分の1を納期毎に現金又は口座振替により納付します。 |

4,500円 |

|

上半期 |

普通徴収 |

8月 |

年税額の4分の1を納期毎に現金又は口座振替により納付します。 |

4,500円 |

|

下半期 |

特別徴収 |

10月 |

年税額の6分の1の税額を納期毎に年金から特別徴収します。 |

3,000円 |

|

下半期 |

特別徴収 |

12月 |

年税額の6分の1の税額を納期毎に年金から特別徴収します。 |

3,000円 |

|

下半期 |

特別徴収 |

2月 |

年税額の6分の1の税額を納期毎に年金から特別徴収します。 |

3,000円 |

(補足)制度が導入となる平成21年度又は、新たに特別徴収の対象となった年度については、年度前半は普通徴収(現金または口座振替による納付)、年度後半は特別徴収が実施され、上表のとおりとなります。

特別徴収が継続する年度の納期及び税額(この年度の年税額16,000円の場合)

|

時期 |

徴収方法 |

納期 |

税額 |

納付額 |

|---|---|---|---|---|

|

上半期 |

特別徴収(仮徴収) |

4月 |

前年度2月の特別徴収税額と同額を納期毎に年金から特別徴収します。 |

3,000円 |

|

上半期 |

特別徴収(仮徴収) |

6月 |

前年度2月の特別徴収税額と同額を納期毎に年金から特別徴収します。 |

3,000円 |

| 上半期 | 特別徴収(仮徴収) |

8月 |

前年度2月の特別徴収税額と同額を納期毎に年金から特別徴収します。 |

3,000円 |

|

下半期 |

特別徴収(本徴収) |

10月 |

(年税額-仮徴収の合計)の3分の1の税額を納期毎に年金から特別徴収します。 |

2,400円 |

| 下半期 | 特別徴収(本徴収) |

12月 |

(年税額-仮徴収の合計)の3分の1の税額を納期毎に年金から特別徴収します。 |

2,300円 |

| 下半期 | 特別徴収(本徴収) |

2月 |

(年税額-仮徴収の合計)の3分の1の税額を納期毎に年金から特別徴収します。 |

2,300円 |

(補足)平成22年度以降特別徴収が継続する人については上表のとおりとなります。

仮徴収・本徴収とは

新しい年度の住民税額は、その年度の5月から6月にかけて決定し、8月に年金保険者(社会保険庁など)へ個人住民税の特別徴収を依頼します。このため、4月・6月・8月は前年度の2月に特別徴収された金額と同額を仮徴収として特別徴収させていただき、10月・12月・2月はその年度の年税額から仮徴収分を差し引いた額の3分の1に相当する金額を本徴収としてそれぞれ特別徴収させていただく制度です。

公的年金以外の所得のある人へ

当面、特別徴収(天引き)されるのは公的年金に係る所得割額及び均等割額のみとなります。公的年金以外の所得分については従来のとおり納付書等による納付となります。

給与の特別徴収(天引き)が行われている人へ

公的年金所得も含め給与から特別徴収されていた人は、平成21年度から公的年金に係る所得については、給与からの特別徴収はできなくなりました。この場合、給与所得については、給与からの特別徴収、公的年金所得については公的年金からの特別徴収とに分かれる事となります。なお、制度開始の平成21年度など特別徴収が開始となる年度においては、給与の特別徴収、公的年金の特別徴収、普通徴収(現金又は口座振替による納付)と納付方法が3種類となります。

|

所得の種類 |

徴収方法 |

||||

|---|---|---|---|---|---|

|

給与所得 |

毎月給与から特別徴収 |

||||

|

公的年金所得 |

6月 現金又は口座振替による納付 8月 現金又は口座振替による納付 10月 年金からの特別徴収 2月 年金からの特別徴収 |

||||

(補足)制度が導入となる平成21年度又は、新たに特別徴収の対象となった年度については、年度前半は普通徴収(現金または口座振替による納付)、年度後半は特別徴収が実施され、上表のとおりとなります。

特別徴収が継続する年度の納期及び税額

|

所得の種類 |

徴収方法 |

|||||

|---|---|---|---|---|---|---|

|

給与所得 |

毎月給与から特別徴収 |

|||||

|

公的年金所得 |

||||||

|

4月 年金からの特別徴収 6月 年金からの特別徴収 8月 年金からの特別徴収 10月 年金からの特別徴収 12月 年金からの特別徴収 2月 年金からの特別徴収 |

||||||

(補足)平成22年度以降特別徴収が継続する人については上表のとおりとなります。

公的年金からの特別徴収が中止となる場合

- 死亡または転出した場合

- 修正申告等により税額が変更となった場合

- 年金差し止めや現況届の出し遅れなどで年金が停止したとき など

(補足)特別徴収が中止となった場合は普通徴収(現金または口座振替による納付)に切り替えとなります。

徴収方法の選択

住民税では、本人による選択が認められていないため、公的年金所得があり、住民税の納税義務のある人は特別徴収が実施されます。

よくあるご質問(Q&A)

個人住民税の公的年金からの特別徴収について、よくあるご質問をQ&Aにまとめてみました。よくあるご質問(Q&A)はよくあるご質問集(PDF形式:104KB)から

寄附金控除が拡充されます(平成24年度から実施される個人住民税の税制改正で変更になっています)

住民税における寄附金控除が従来の所得控除方式から税額控除方式に変わり、控除対象となる額も拡充されます。

また、対象となる寄附金のうち、地方公共団体に対する寄附金(ふるさと納税)については、寄附金から5千円を除いた額が、一定の限度まで住民税・所得税合わせて全額控除されます。

|

区分 |

改正前 |

改正後 |

|---|---|---|

|

対象となる寄附金 |

|

|

|

控除対象となる額 |

10万円を超える寄附金 |

5千円を超える寄附金 |

|

控除対象上限額 |

総所得金額等の25パーセント |

総所得金額等の30パーセント |

|

控除計算方式 |

「寄附金-10万円」を、総所得金額等の合計から所得控除 |

「寄附金-5千円」×10パーセントを、所得割から税額控除(市民税6パーセント、県民税4パーセント)(補足)1 |

(補足)群馬県が条例により指定した寄附金については県民税から、渋川市が条例により指定した寄附金については市民税から控除します。

地方公共団体に対する寄附金(ふるさと納税)

対象となる寄附金のうち、上表1の地方公共団体に対する寄附金(ふるさと納税)については、上表の計算方式で求めた基本控除額のほかに、所得税の税率に基づき計算された特例控除額を加算し、寄附金から5千円を除いた額が、一定の限度まで所得税と合わせて全額控除となります。

|

所得税 |

(寄附金-5千円)×所得税率(5パーセントから40パーセント) (補足)控除対象寄附金は、総所得の40パーセントが上限です。 |

|---|---|

|

住民税 |

次の(1)と(2)の合計額

(補足)(2)については、個人住民税の所得割額の10パーセントが限度となります。 |

寄附金控除の適用を受けるためには

寄附の際、交付された領収書を添付し、確定申告書をしてください。

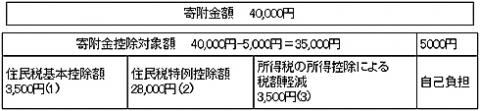

寄附金控除のモデルケース

【ケース】

所得金額400万円で住民税所得割額30万円、所得税の税率10パーセントの人が地方公共団体に4万円を寄附した場合

寄附金控除対象額は5千円を超える部分ですので、このケースの場合、寄附金額4万円から5千円を差し引いた3万5千円が控除対象額となります。

(補足)住民税からの税額控除額(1)+(2)=31,500円

住民税からの税額控除について、まず基本控除額(1)は、控除対象額×10パーセントですので35,000円×10パーセント=3,500円となります。

つぎに、特例控除額(2)は、控除対象額×(90%-所得税の税率)でこのケースの所得税の税率は10パーセントですので35,000円×(90パーセント-10パーセント)=28,000円となります。

なお、特例控除額の限度額は住民税所得割額の10パーセントであり、このケースでは所得割額が30万円なので30万円×10パーセント=3万円が限度額となり、先に計算した額28,000円全額が控除されることになります。

よって、住民税からの税額控除は基本控除額3,500円+特例控除額28,000円=31,500円となります。

一方、所得税からの控除(3)については、住民税が税額控除方式であるのに対して、所得税は所得控除方式であり、控除対象額×所得税の税率で計算した額が所得税から軽減(控除)される相当額となります。このケースでは35,000円×10パーセント=3,500円が所得税額から軽減される額となります。

ライフイベント